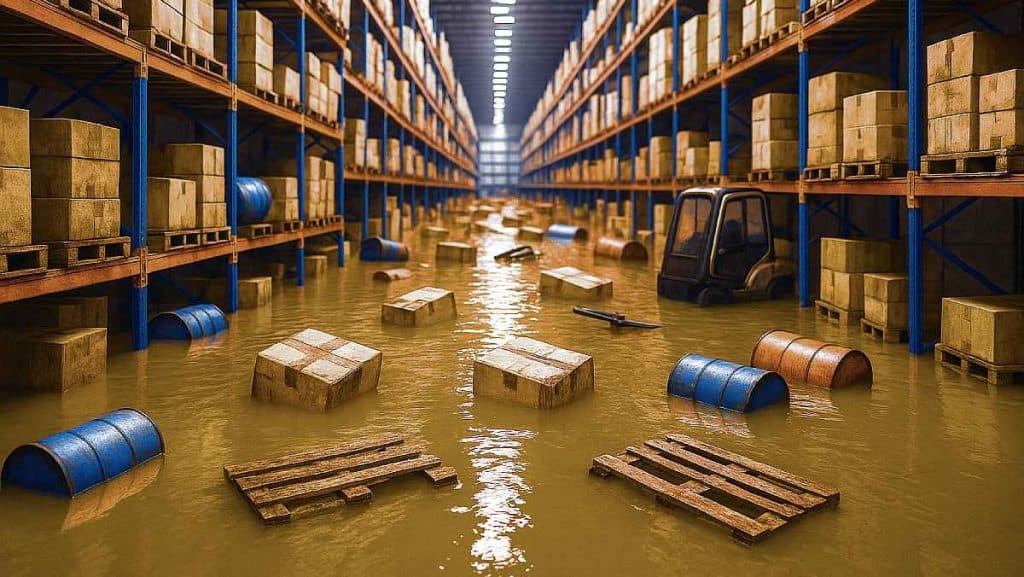

Un vendredi de janvier, le responsable logistique d’un entrepôt de pièces détachées en région parisienne reçoit l’alerte : la Seine va dépasser 5,80 m dans la nuit. Les palettes sont encore au sol, l’inventaire d’hiver vient d’être réceptionné ; 48 heures plus tard, l’eau atteint 60 cm et immobilise 200 000 € de marchandises. Le lendemain, c’est la course : appeler l’assureur, les fournisseurs, les clients, photographier chaque lot, trouver un local relais…

Si cette scène, inspirée de cas réels, paraît extrême, elle est pourtant de moins en moins rare. Chaque année, environ 6 000 communes sont déclarées en état de Catastrophe Naturelle et des milliers d’entreprises voient leur activité paralysée. Les inondations représentent à elles seules plus de la moitié des indemnisations Cat Nat et leur coût cumulé pourrait augmenter de 80 % d’ici à 2050. Les entreprises sont en première ligne, surtout quand le stock représente une grande partie de leur capital. Dans ce contexte, connaître la portée réelle de son contrat « Cat Nat » (et ses « angles morts ») peut s’avérer vital.

Pourquoi les stocks sont-ils en première ligne ?

Pour de nombreuses entreprises, même les plus grosses à l’échelle européenne, les stocks ne sont pas seulement une ligne comptable : ils concentrent souvent l’essentiel de l’investissement d’une entreprise, sa capacité à honorer ses engagements, sa capacité à anticiper l’avenir sereinement. Une inondation peut entraîner une rupture d’approvisionnement, des retards de livraison, une dégradation de l’image de marque, voire la perte de clients majeurs.

Et les effets ne se limitent pas aux dommages visibles. L’eau peut bloquer les quais de chargement, endommager les systèmes informatiques et électriques, contaminer les produits périssables, nécessiter une désinfection complète des zones de stockage, etc. Le redémarrage d’une chaîne logistique peut alors prendre plusieurs jours, voire plusieurs semaines.

Comprendre cette vulnérabilité est une première étape. Mais encore faut-il savoir si votre assurance vous couvrira réellement en cas de sinistre. La garantie Cat Nat est-elle suffisante pour protéger vos stocks ? C’est ce que nous allons voir.

Assurance Cat Nat : déclenchement, périmètre, limites

En France, le régime d’indemnisation des catastrophes naturelles, dit “Cat Nat”, est encadré par l’État. Il repose sur une garantie obligatoire intégrée à tout contrat « dommages aux biens », couvrant les bâtiments, les équipements et les marchandises stockées.

Elle s’applique à un ensemble limité mais clairement défini de phénomènes naturels exceptionnels :

- Inondations (crues lentes et torrentielles, remontée de nappe, ruissellement urbain, submersion marine)

- Sécheresse (et ses effets de retrait-gonflement des sols argileux)

- Mouvements de terrain (glissements, affaissements, coulées de boue, chutes de blocs)

- Séismes, avalanches, éruptions volcaniques, tsunamis

- Vents cycloniques très intenses (essentiellement en Outre-mer)

Pour bénéficier de cette garantie, et ainsi être indemnisé·e, deux conditions doivent impérativement être réunies :

- La commune où se situe votre site sinistré doit être officiellement reconnue en état de catastrophe naturelle, par arrêté interministériel

- Le sinistre doit être déclaré à votre assureur dans les 30 jours suivant la publication de cet arrêté.

Ce que votre assureur paie…

Une fois les conditions remplies, la garantie Cat Nat couvre :

- Les dommages matériels directs (marchandises, bâtiments, machines…)

- Les frais annexes nécessaires à la remise en état (pompage, nettoyage, déblaiement, désinfection, expertises)

- Les dégradations indirectes consécutives à une catastrophe naturelle (humidité, moisissure, condensation)

- Les pertes d’exploitation (PE), à condition d’avoir souscrit l’option PE dédiée.

Côté délais d’indemnisation, votre assureur doit verser une provision dans les deux mois suivant la réception de votre état estimatif, et solder le dossier dans un délai de trois mois à compter de la remise des pièces justificatives ou de la publication de l’arrêté.

À noter : pour les professionnels, des franchises légales obligatoires s’ajoutent :

- Pour les biens à usage professionnel, le montant est de 10% des dommages avec un minimum de 1140 €

- Pour les pertes d’exploitation, la franchise est de 3 jours ouvrés avec un minimum de 1140 €.

… et ce qu’il ne paie pas

Attention toutefois : certains événements ne relèvent pas du régime Cat Nat. C’est le cas des tempêtes “classiques”, de la grêle, du gel ou de la neige, qui relèvent d’autres garanties de votre contrat multirisque. Il en va de même pour les dommages causés par l’homme : incendies, vandalisme, pollution ou épidémies.

Enfin, les pertes d’exploitation dues à des causes “indirectes” (ex. impossibilité d’accès au site, ou rupture d’un maillon critique de votre chaîne d’approvisionnement) ne sont couvertes que si des extensions spécifiques sont prévues dans votre contrat PE.

D’où l’importance de lire attentivement votre contrat, poser les bonnes questions à votre assureur, et anticiper les scénarios critiques.

Six points de vigilance dans votre contrat d’assurance stocks

Certaines clauses, mal comprises ou restées trop vagues, peuvent transformer un contrat rassurant en mauvaise surprise post-crue. Voici quelques points à surveiller :

- Valeur déclarée : votre stock est-il assuré en valeur à neuf ou en valeur réelle ? Une sous-évaluation réduira drastiquement l’indemnisation.

- Franchise Cat Nat : peut-elle être négociée ? Est-elle adaptée à votre niveau de risque ?

- Variations saisonnières : le plafond s’ajuste-t-il automatiquement ? Ou risquez-vous d’être sous-couvert en période de pic ?

- Localisation interne : les stocks en mezzanine ou en sous-sol sont-ils inclus ou exclus ?

- Garanties implicites mais plafonnées : certains contrats incluent la garantie stock mais la limitent fortement selon votre secteur d’activité.

- Pertes d’exploitation : si vous avez souscrit cette option, quelle est sa durée, son plafond, son délai de carence ?

Maintenant que votre contrat est sécurisé, il reste à savoir comment agir rapidement en cas de sinistre.

Procédure d’indemnisation : la checklist de J+1 à J+30

Pour maximiser vos chances d’être bien indemnisé, il est essentiel de réagir (très) vite et dans le bon ordre :

- J + 1 : sécuriser le site, réaliser un inventaire photographique, déclarer le sinistre à votre assureur

- J + 3 : obtenir les devis de remise en état, isoler les zones sinistrées, commencer les démarches de nettoyage

- J + 30 : transmettre l’ensemble des pièces justificatives et relancer l’expert si nécessaire

Une bonne anticipation et une documentation rigoureuse font souvent la différence.

Prévention : protégez vos stocks et rassurez votre assureur

Mettre en place des mesures préventives concrètes renforce non seulement votre résilience opérationnelle, mais influence aussi favorablement l’évaluation de votre risque par votre assureur.

Parmi les actions recommandées :

- Surélever les palettes et isoler les points bas

- Réaliser un diagnostic de vulnérabilité du site (cartographie des zones à risque, des circuits d’évacuation, des équipements critiques)

- Installer des capteurs de niveau d’eau en temps réel (comme les stations vorteX-io) pour anticiper les crues, déclencher des alertes précoces et conserver une preuve objective du seuil atteint

- Équiper les zones sensibles de barrières mobiles, batardeaux ou clapets anti-retour

- Former les équipes aux procédures d’évacuation

Ces dispositifs permettent d’alimenter un plan de continuité d’activité (PCA) solide et crédible, un gage de sérieux aux yeux des assureurs… mais aussi et surtout un vrai levier pour redémarrer plus vite.

Intégrez l’assurance dans votre PCA

Un bon PCA ne se limite pas à un scénario de repli. Il doit articuler :

- des valeurs assurées à jour

- des stocks critiques identifiés

- des plans alternatifs pour le flux logistique

- et une revue annuelle des franchises, des options souscrites et des seuils d’alerte.

Et si l’on pouvait renforcer ce PCA avec une indemnité rapide, sans attendre l’expertise ?

Zoom : l’assurance paramétrique, votre troisième ligne de défense

Contrairement à l’assurance classique, une assurance paramétrique ne nécessite pas d’expertise ni de publication d’arrêté : elle se déclenche automatiquement dès qu’un seuil hydrométrique prédéfini est franchi.

Prenons un exemple fictif : si la station vorteX-io placée à l’entrée de votre entrepôt enregistre un niveau d’eau supérieur à 70 cm, une indemnité forfaitaire (par exemple 250 000 €) est versée en quelques jours, sans formalité supplémentaire.

Cette indemnité peut couvrir :

- votre franchise Cat Nat (voir plus haut)

- la perte d’exploitation non remboursée

- tout ou partie des coûts de remise en route

Seule condition : bien définir le seuil et accepter le basis risk (pas de paiement si l’eau reste juste en dessous). Une logique nouvelle, mais de plus en plus utilisée par les entreprises à risque élevé.

Pertes d’exploitation : mode d’emploi

Pour être utile, une garantie PE doit être bien calibrée. Cela signifie :

- une durée d’indemnisation suffisante (souvent recommandée : au moins 18 mois)

- une prise en charge rapide, même en cas d’accès impossible au site

- une couverture des fournisseurs critiques, le cas échéant

Avec ces repères, vous êtes en mesure de comparer sereinement les offres de votre assureur… et de ne pas découvrir les exclusions trop tard.

Conclusion

Plus que jamais, votre assurance Cat Nat reste un filet de sécurité essentiel. Mais à elle seule, elle ne suffit pas forcément à garantir la pérennité de votre activité face à une crue dévastatrice. Franchises élevées, délais parfois longs, exclusions mal connues ou floues : autant de raisons de ne pas s’arrêter là.

En combinant :

- Préparation et prévention active (PCA, surélévation, diagnostic)

- Surveillance en temps réel (mesure des cours d’eau + notifications d’alerte crue) et

- Assurance paramétrique (délai d’expertise réduit au minimum, indemnisation rapide)

… vous passez d’une simple posture défensive à une stratégie de résilience. Vos stocks sont protégés, vos équipes savent comment réagir efficacement, votre activité redémarre plus vite. Et votre assureur reconnaît vos efforts.

Envie de passer à l’action concrète ?

Téléchargez gratuitement nos fiches pratiques

Et sécurisez durablement vos stocks et votre activité.